Возврат налога при покупке квартиры в ипотеку

Мировая практика свидетельствует, что при покупке недвижимости, как правило, не обойтись без дополнительного привлечения средств. Большинство прибегает к банковскому кредиту. Использование заёмных средств позволяет пораньше обзавестись собственным жильём. Приходится, правда, несколько переплачивать. Но этот процесс растягивается на годы. К тому же государство позволяет оформить вычет по ипотеке, облегчающий бремя задолженности кредитору.

Содержание:

Налоговый вычет при покупке квартиры в ипотеку: общая информация

Пользование ипотечным займом выгоднее для покупателя, чем многолетнее накопление достаточных средств для приобретения собственного жилища. Ведь всё это время приходится втридорога платить за съёмное жильё. Ещё одним преимуществом становится использование возврата НДФЛ при покупке квартиры в ипотеку.

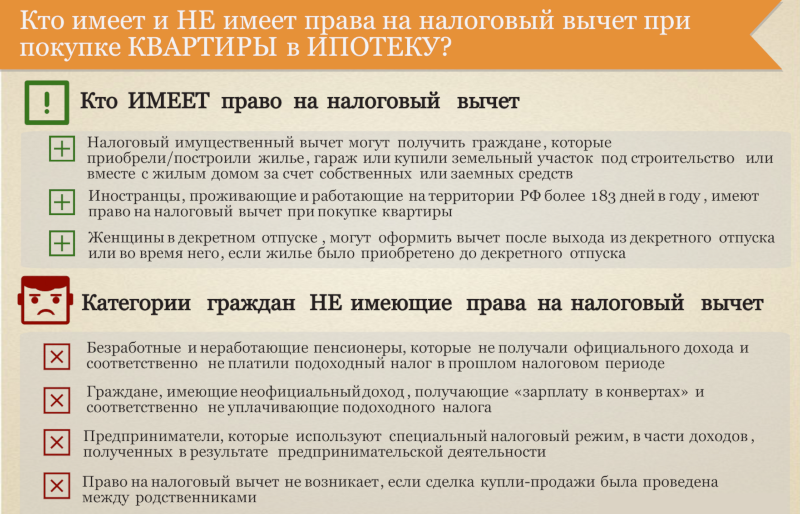

Кто может получить налоговый вычет

Получить вычет, обратившись в местную ИФНС, когда приобрёл квартиру или поселился в возведённом доме, не удаётся всем и каждому. Для его получения выставлены определённые условия. Они сводятся к следующему:

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

- Наличие российского гражданства.

- Трудоустройство или осуществление деятельности, связанной с отчислением подоходного налога.

- Использование для приобретения средств собственных или заёмных. Исключается получение льготы при использовании маткапитала, средств работодателя или бюджета.

- Недопустимость приобретения у взаимозависимых лиц, как их трактуют пп. 10,11 п. 2 ст. 105.1 НК.

Какие налоговые вычеты положены при покупке жилья в ипотеку

В пп. 3, 4 п. 1 ст. 220 НК предусматривается получение покупателем от государства денежных средств в виде двух имущественных обратных перечислений – 13%-го НДФЛ:

- с подтверждённых затрат в сумме до 2 млн руб.;

- с фактически погашенных процентов по займу – до 3 млн.

Получается, что можно вернуть в общей сложности 13% от 5 млн руб. Что составит 650 тыс., сумму достаточно значительную, чтобы стоило ею пренебрегать.

В какой момент возникает право на использование вычета

Полагается подавать запрос на налоговый вычет не ранее, чем:

- зарегистрировано приобретение купленного жилья;

- получен акт, подтверждающий, что квартиру в новостройке передали/приняли;

- зарегистрирован коттедж, возведённый на участке, приобретавшемся под ИЖС.

В подаваемом до наступления этого момента заявлении смысла нет, так как отсутствует основание вернуть подоходный налог.

Срок получения выплаты

С получением права использования возврата оно не может быть реализовано через ИФНС ранее, чем наступит новый финансовый год. Нельзя получить налоговый вычет в ИФНС в текущем году. Направлять запрос с подтверждающими документами желательно пораньше, в январе. Высчитывая, когда можно будет получить деньги после того, как ИФНС взяла запрос, ориентируемся на норму, задекларированную в п. 6 ст. 78 НК.

Однако надеяться, что деньги придут месяц спустя, не стоит. Ведь поданные документы подвергаются проверке, сроки которой установлены п. 2 ст. 88.

Задекларированный месячный срок рассмотрения заявки увеличивается втрое. К нему нужно ещё прибавить время, необходимое госказначейству, чтобы выполнить перечисление утверждённых сумм.

Ожидание возврата подоходного займёт порядка четырёх месяцев. При превышении этого срока стоит выяснить у сотрудников налоговой службы причины задержки и добиваться начисления процентов в связи с ней.

Превышение установленных сроков отчисления требует от налоговиков, согласно п. 10 ст. 78 НК, ежедневно начислять проценты.

Какой порядок использования вычета

Претендовать на имущественный вычет при покупке/возведении жилья вправе только плательщики НДФЛ. Исключение делается для пенсионеров, которым могут возвратить средства за предыдущее трёхлетие.

В 2014 году произошли изменения в нормативных актах, затрагивающие особенности возврата при использовании ипотечного займа на возведение или приобретение жилья:

- размер ограничили тремя миллионами;

- позволили получать его по нескольким объектам, если трёхмиллионный лимит не исчерпан.

Проценты в порядке обслуживания займа придётся выплачивать не один год, но и возвращать подоходный можно до тех пор, пока не исчерпан трёхмиллионный лимит.

Когда вычет не предоставляется

Получать возмещение НДФЛ не позволяется, если, например, владелица купила жильё:

- использовав маткапитал или за деньги, перечисленные работодателем, или из бюджетных фондов;

- у лица, признаваемого взаимозависимым.

Способы получения вычета

Выполнить возврат налога допустимо разными способами. Наиболее распространённый состоит в запросе вернуть подоходный налог на приобретённое жильё через налоговую службу. Придётся подождать окончания года, потом пройдёт ещё четырёхмесячный период рассмотрения и перечисления. Зато вся запрашиваемая сумма окажется на руках разом.

По месту работы также можно добиться получения возмещения, обратившись с соответствующим запросом к работодателю. Деньги начнут поступать практически спустя месяц после того, как куплено жильё. Но не всё сразу, а частями. Бухгалтерия компании вернёт ранее удержанные отчисления подоходного, а также прекратит взимать НДФЛ до конца года. Потом, скорее всего, понадобится снова писать работодателю, чтобы подоходный не удерживали, пока не будет исчерпан положенный лимит.

Примеры расчета налогового вычета по ипотеке

Для точного расчёта возврата по ипотеке важна не только стоимость жилья. Приходится учитывать также:

- год продажи квартиры;

- через сколько лет после этого последовало обращение.

Если недвижимость приобретена после 2014 года

Изменился порядок, согласно которому выполняется расчёт налогового вычета, связанного с ипотечным заимствованием. Ограничили сумму, зато распространили её на несколько объектов.

Пример расчёта

Посмотрим, как будут давать российским гражданам налоговые вычеты по ипотеке в 2020 году. Гражданин А. заплатил годом ранее за приобретённое жильё 4,5 млн руб., 2,5 млн из них составили заимствованные средства. До конца года А. перечислил банку-кредитору 300 тыс., обслуживая задолженность.

За два миллиона собственных затрат ему полагается возвратить 260 тыс. подоходного. Отдельным перечислением пойдут 13% от 300 тыс. – 39 тыс. руб.

Если недвижимость приобретена до 2014 года

Куда большие суммы получаются, если рассчитать величину возвращённого подоходного, запрашиваемого по ипотеке, в годы, предшествующие 2014. Тогда не действовало ограничение в виде трёхмиллионного лимита.

Пример расчёта

Гражданин Б. взял в 2010 году взаймы в банке 12 млн рублей для приобретения дома. Посмотрим, сколько ему полагается налогового вычета, если по процентам по ипотеке Б. выплатил 4,4 млн, 13% подоходного равны 602 тыс. руб.

Изменения в налогообложении оказались невыгодными для покупателей дорогой недвижимости. Ранее они могли вернуть подоходный без ограничений по верхнему пределу.

Оформив сделку четырьмя годами позже, Б. мог бы рассчитывать на сумму, меньшую на 212 тыс.

Налоговый вычет на проценты по ипотеке за несколько лет

С учётом переданных кредитору средств в рамках обслуживания задолженности проводим подсчёты причитающихся от государства обратных отчислений, приобретя квартиру в ипотеку. По обыкновению, 13% от перечисленного кредитному учреждению за обслуживание долга не образуют сразу предельно допустимые 390 тыс. Придётся обращаться с запросами на вычет не один год, пока не будет исчерпан допустимый лимит.

Пример расчёта

Гражданину В. для покупки квартиры в марте 2019 года пришлось потратить 6,8 млн руб. Часть этих средств (4,3 млн) была получена по ипотечному соглашению.

В 2020 В. запрашивает получение вычетов:

- основного, с 2 млн рублей, пошедших на покупку. Это даст ему сразу 260 тыс., если с дохода гражданина В. в 2019 взяли не меньший НДФЛ;

- с 400 тыс. руб., перечисленных кредитору за март–декабрь, возвратят ещё 52 тыс.

В последующие годы, подавая 3-НДФЛ, В. станет указывать, сколько он перечислил банку в виде процентов, чтобы ему отдали с этой суммы обратно 13%.

Налоговый вычет при покупке квартиры в новостройке в ипотеку

Действует норма, по которой возврат 13% становится допустимым год спустя после подписания акта, согласно которому застройщик передал квартиру лицу, с которым подписывал ДДУ.

Пример расчёта

Гражданин Г. подписал акт, удостоверяющий приём квартиры от застройщика в 2019 году и без промедления зарегистрировал право собственности. Для заключения ДДУ привлекались заимствованные средства – 3,5 млн руб. С 2020 гражданин Г. вправе, подавая 3-РДФЛ, рассчитывать на поступление от государства обратного перечисления НДФЛ. На такие поступления можно рассчитывать, пока их не выполнят с 3 млн.

Возврат и распределение подоходного налога созаёмщику при покупке квартиры

Как правило, когда недвижимость приобретается семьёй, кредитное учреждение, где оформляют ипотеку, предлагает, чтобы супруги выступали в качестве солидарных заёмщиков. Отказаться от такого предложения возможно, оговорив, что второй супруг по брачному договору не претендует на жильё, для приобретения которого использовалась ипотека.

Обязанности созаёмщика будут отражены в соглашении, к которому прилагается график выплаты процентов. Какую долю недвижимости получит каждый из супругов, решать им самим.

Созаёмщику компенсация НДФЛ полагается, если он выплачивает государству подоходный.

Пример расчёта

Супруги Д. в 2019 году при покупке жилья за 6 млн руб. выступили созаёмщиками по ипотечному займу, распределив доли собственности 50/50. Оба супруга официально работают. Поэтому каждый может располагать на отчисления с 3 млн. Совместно им удастся вернуть 780 тыс.

Документы для получения имущественного налогового вычета

Чтобы добиться скорейшего вычета по ипотеке (2019 г.) понадобится приложить усилия, своевременно собрав положенный список документов. Позаботившись об этом, можно уже с января 2020 подавать запрос в налоговую. Раньше обратишься – быстрее рассмотрят обоснованность декларации и перечислят деньги.

Для возврата подоходного с уплаченных по ипотеке процентов не нужно дожидаться, когда все станут подавать 3-НДФЛ, стараясь подгадать поближе к 30 апреля. Тогда у сотрудников ИФНС будет масса работы и рассмотрение вашего запроса может затянуться.

Основной пакет документов

Базовый комплект документации, необходимой при получении возврата, начинается с 3-НДФЛ. К декларации прилагается заявление на возврат подоходного налога. В нём указываются реквизиты счёта, на который пойдёт перечисление из госказначейства. Также необходимо предъявление:

- паспорта;

- 2-НДФЛ;

- договора купли-продажи или ДДУ;

- акта, согласно которому передано/принято жильё;

- выписки из ЕГРН;

- платёжных документов согласно пп. 7 п. 3 ст. 220 НК.

Дополнительные документы для налогового вычета по ипотеке

Базовый комплект для получения отчислений от государства по вычету дополняет:

- удостоверенная нотариусом копия соглашения с учреждением-кредитором;

- справка, где значится, сколько удержано кредитором в виде процентов.

Справку получаем в учреждении, предоставившем займ, и передаём в ИФНС.

В случае совместной собственности или возврата за супруга

Супруги, купившие квартиру по ипотеке совместно, документы на вычет дополняют:

- брачным свидетельством;

- заявлением, где указаны их доли совместной собственности.

В случае долевой собственности с ребёнком или возврата за ребёнка

Когда владельцем доли в приобретённом жилье выступает несовершеннолетний ребёнок, то один из родителей вправе добиваться возврата НДФЛ и на него. Это не приводит к увеличению лимитов для взрослого члена семьи. И сохраняет за ребёнком право в зрелом возрасте добиваться вычета, приобретая/возводя своё жильё.

Подаваемая документация дополняется:

- свидетельством о рождении;

- заявкой о долях.

Пошаговая инструкция оформления вычета

Для оформления вычета при покупке квартиры в ипотеку в 2019 г. новоиспечённым собственникам придётся подождать следующего года. Разумеется, если они не предпочтут способ вернуть НДФЛ через работодателя.

Чтобы оформить поскорее, не допуская задержек по своей вине, нужно составить последовательный план действий. Тогда не будет оснований нарекать на себя. Налоговики оформляют вычеты неспешно, тщательно проводя проверку предоставленной заявителем документации.

1. Сбор необходимых документов.

Рассуждая, как получить положенный по ипотеке вычет поскорее, сразу регистрируем приобретённое/построенное жильё. И начинаем комплектовать пакет документации, сверяясь с перечнем, предложенным в пп. 6 п. 3 ст. 220 НК.

Учитываем различные особенности, связанные, например, с:

- долевой или совместной собственностью;

- затратами на проведение отделки/ремонта.

2. Передача комплекта документов в органы налоговой службы.

Собранный и тщательно проверенный пакет на налоговый вычет по ипотеке предпочтительнее вручить в самом начале года. Существуют три варианта предоставления:

- лично;

- почтой;

- онлайн.

По скорости рассмотрения наиболее выигрышным представляется последний. Преимущество по сроку получения денег достигает примерно месяца.

3. Обработка документов органами налоговой службы.

Отправлять запрос онлайн, сидя дома или в собственном офисе, куда удобнее. Не нужно выбирать время, отстаивать очередь и т. п.

Поступившие в налоговую документы проходят камеральную проверку. Это удлиняет стандартный срок рассмотрения обращений втрое. Решение (не) возвращать подоходный по поступившему заявлению принимается на протяжении 10 дней по завершении камеральной сверки. Такой срок установлен п. 8 ст. 78 НК.

После этого заявителя в следующей пятидневке, согласно п. 9, оповещают, удостоверив, что извещение получено, какое решение принято.

Особые случаи

Отдельного рассмотрения заслуживает возврат подоходного, когда ипотека на квартиру предоставлялась при нестандартных обстоятельствах, например:

- в порядке рефинансирования;

- военнослужащему, частично использовавшему средства НИС (накопительно-ипотечной системы).

Рефинансирование ипотеки

Паника, что не вернут подоходный налог тем, кто рефинансировал ипотеку в «Дом-рф» (бывший АИЖК) распространили некоторые СМИ, ссылавшиеся на рекомендации Минфина, после чего пошёл в народ слух, что всем, кто пошёл на рефинансирование ипотеки, возврата НДФЛ не видать.

Прекращением этой паники послужило разъяснение Минфина. В нём выставлялись два требования к новому соглашению, выполнение которых позволяло по-прежнему возвращать подоходный:

- Рефинансирование получить в банке.

- В договоре с ним предусмотреть ссылку на прежнее ипотечное соглашение.

Забавно, что заключение с АО «Дом-рф» договора рефинансирования опасности получению возврата подоходного не несёт. Бывший АИЖК теперь обзавёлся собственным дочерним банком – «Российским капиталом». Можно переоформить ипотеку в банке.

Вот если переоформить ипотеку в небанковском кредитном учреждении, то возвращение НДФЛ покупателю жилья государство прекратит.

Военная ипотека

Применение НИС, чтобы собрать военнослужащему деньги на квартиру, вроде бы как исключает возврат подоходного, ведь налицо использование бюджетных средств. Однако военнослужащий сможет добиться вычета, показав, что вкладывал собственные средства, к примеру:

- отделывал/ремонтировал/реконструировал приобретённое помещение;

- возводя дом, не ограничивался средствами НИС, а добавлял свои;

- дополнил средства НИС собственными, так как заимствованных оказалось недостаточно для приобретения квартиры;

- нёс самостоятельно затраты по обслуживанию задолженности, так как средств НИС хватило только на покрытие основного тела долга.

Для военнослужащих, самостоятельно оплачивающих задолженность в рамках военной ипотеки, право на возмещение НДФЛ сохраняется, даже если они ранее воспользовались налоговым вычетом, купив жильё.

Часто задаваемые вопросы

Такая злободневная тема, как вычет НДФЛ при приобретении/постройке жилья с использованием ипотечного займа, порождает немало вопросов. Среди них можно выделить ряд типичных.

Как долго нужно ждать, чтобы получить сумму вычета на руки

Если нет ни малейшего желания ждать возврата государством подоходного налога при покупке квартиры через год, обращайтесь к руководству своей организации. Удерживать с вас НДФЛ перестанут месяц спустя. Но процесс затянется надолго и потребует новых обращений к работодателю с аналогичными просьбами.

По запросу, направленному ИФНС, поступление гарантированных государством обратных отчислений ожидается спустя четыре месяца. Зато одним платежом.

Что делать, если сроки вышли, а деньги не перечислены

Случись непредвиденная задержка, из-за которой обещанный возврат подоходного налога вовремя не состоялся, государство принимает на себя материальную ответственность. По каждому дню допущенной просрочки налогоплательщику начислят проценты. Они берутся в размере 1/300 от ставки рефинансирования, которую устанавливает российский Центробанк.

На сегодня ключевую ставку ЦБ РФ держит в 7%. Можно посчитать и убедиться, что задержка, допущенная налоговиками, обеспечила помещение средств на депозит с приличными условиями. Правда, не исключено, что придётся приложить определённые усилия, чтобы неустойку перечислили.

Пересчитывая на год, получаем более восьми пунктов годовых. Это несколько больше, чем по большинству депозитов, предлагаемых отечественными банками. Может быть, есть смысл не торопить, пусть задерживают?

Можно ли получить налоговый вычет с двух квартир?

С введением лимита на обратное перечисление НДФЛ за покупку квартиры с привлечением ипотечного заимствования государство позволило гражданам выбирать льготу полностью. Если жильё обошлось в меньшую сумму, и вычет не выбран, то его можно распространить на приобретение других объектов. Количество не ограничивается.

Что делать, если зарплата «чёрная» или «серая»?

Налоговый вычет за квартиру оформляется с официально указываемой компанией зарплаты. Вряд ли он много принесёт, если её намеренно занижают, чтобы поменьше отчислять государству. Рассчитывать на обратные перечисления НДФЛ от государства, приобретая квартиру по ипотеке, если его не платили, невозможно.

Полезное видео

Одним из двух вопросов, рассматривавшихся в ходе 14-минутной юридической консультации, был частичный возврат денег от государства лицу, которое приобрело или построило жильё.

Собственным актуальным опытом прохождения процедуры оформления обратных перечислений от государства за ипотеку делится на протяжении 19 минут рядовой пользователь, недавно приобретавший жильё.

Заключение

Процедура, следуя которой позволяется вернуть налог, ранее выплаченный государству с дохода, с ипотеки, полученной на приобретение/постройку жилья, достаточно тщательно прописана законодателем. Предлагается два способа, как вернуть, обращаясь напрямую в ИФНС или к собственному работодателю.

Должное внимание к документальной стороне процедуры позволит дождаться перечисления денег достаточно быстро.

Последние изменения в законодательстве могли быть не отображены в данной статье, в связи с этим статья могла утратить юридическую актуальность. В случае возникновения вопросов обязательно обратитесь за бесплатной консультацией к нашему юристу через форму ниже.

Обратите внимание:

(Пока оценок нет)

(Пока оценок нет)