Возврат налога при покупке квартиры в 2020 году

Приобретая или возводя собственное жильё, без значительных затрат не обойтись. Тем, кто совершил такой шаг на протяжении 2020 года и ранее, внеся радостные изменения в жизнь семьи, совсем не помешает предлагаемый государством вычет за квартиру. Получаешь некоторое время спустя по подаче заявки возврат НДФЛ и располагаешь этими средствами по личному усмотрению.

Содержание:

- 1 Налоговый вычет при покупке квартиры: коротко о главном

- 1.1 Что это такое

- 1.2 Кто имеет право на имущественный налоговый вычет

- 1.3 За что можно получить имущественный налоговый вычет, а за что – нет

- 1.4 Сколько раз можно получать налоговый вычет при покупке квартиры

- 1.5 За какой период можно вернуть налоговый вычет при покупке квартиры

- 1.6 Состав расходов, учитываемых при расчёте имущественного налогового вычета

- 1.7 Правовая основа

- 2 Размер налогового вычета

- 3 Документы для оформления вычета за квартиру

- 4 Когда нужно подавать документы

- 5 Как получить налоговый вычет при покупке квартиры в 2020 году: пошаговая инструкция

- 6 Примеры расчётов налогового вычета за покупку квартиры

- 6.1 Покупка квартиры

- 6.2 Покупка квартиры в ипотеку

- 6.3 Покупка имущества супругами в совместную собственность (с 1 января 2014 года)

- 6.4 Покупка имущества супругами в совместную собственность (до 1 января 2014 года)

- 6.5 Покупка имущества в долевую собственность (с 1 января 2014 года)

- 6.6 Покупка имущества в долевую собственность (до 1 января 2014 года)

- 6.7 Покупка квартиры с использованием материнского капитала

- 6.8 Имущество, приобретённое до 2008 года

- 7 Когда могут отказать в возврате налогового вычета

- 8 Перенос остатка на другие объекты и следующий год

- 9 Полезное видео

- 10 Заключение

Налоговый вычет при покупке квартиры: коротко о главном

Появляется гарантированный шанс для запроса имущественного налогового вычета лишь при совпадении ряда обстоятельств. Важнейшим юридическим основанием на возврат подоходного налога становится обзаведение собственным жильём. Квартира может оказаться новой, расположенной в едва сданном под использование здании, или подобранной на вторичном рынке недвижимости. Может также приобретаться земельный надел под ИЖС либо с находящимся на нём жилым домом.

Это обстоятельство не влияет на компенсацию подоходного налога при покупке жилища.

Сам факт приобретения не даёт права вернуть подоходный налог. Приобретение должно быть зарегистрировано. Понадобится действовать через Росреестр.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Что это такое

Выясняя подробности об имущественном вычете при покупке квартиры, прежде стоит разобраться, что же он собой представляет. Говоря о налоговом вычете, понимают его как некую величину, позволяющую сократить базу налогообложения.

В ситуации с приобретением/постройкой жилья под базой обложения понимается официально получаемая заработная плата, с которой в пользу государства взимается 13%-й НДФЛ. Выплаченный налог можно частично или полностью возвратить, если использовались собственные средства или заимствованные у кредитора. Для этого потребуется собрать документацию, подтверждающую постройку или приобретение жилища, и обратиться с соответствующим запросом в ИФНС.

Дальнейшие действия определяются избранным способом получения возмещения:

- Практически без промедления, но частями – направив запрос работодателю.

- Со следующего года, зато единым платежом – через ФНС. Это связано с необходимостью повозиться с 3-НДФЛ.

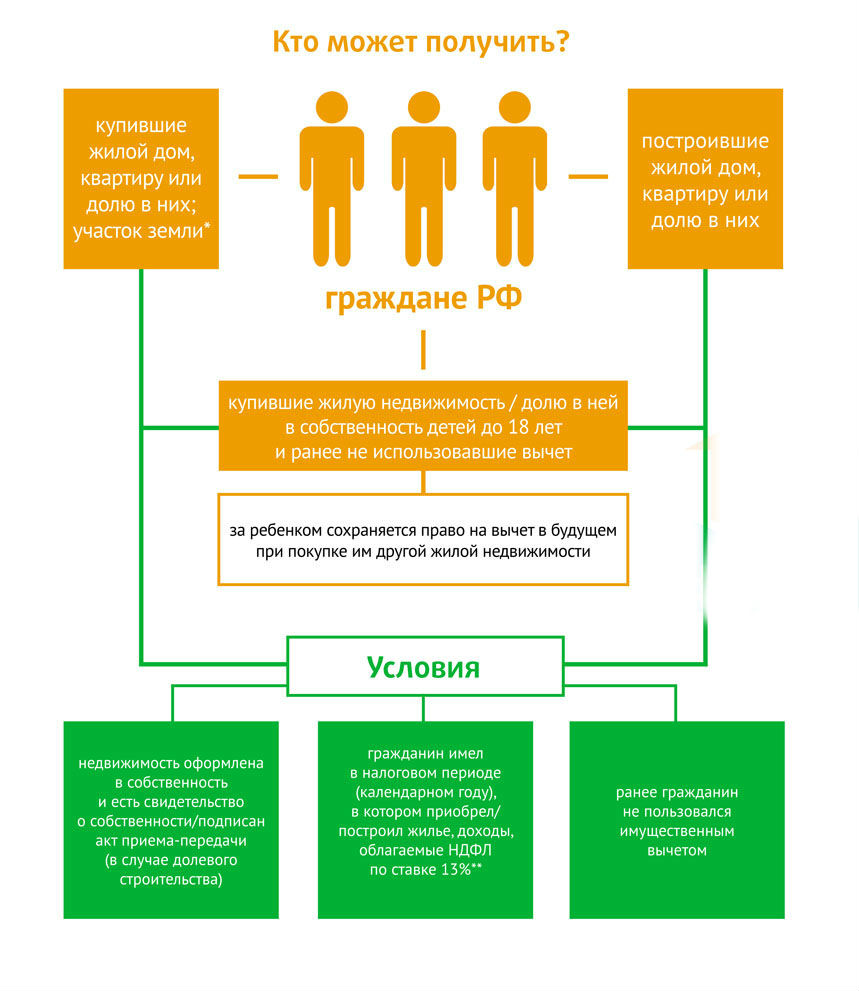

Кто имеет право на имущественный налоговый вычет

Вернуть НДФЛ при покупке квартиры позволяется не во всех случаях. Применяют льготу ограниченно. Поэтому прежде чем приступить к сбору документации, подтверждающей факт, что вы обзавелись собственностью, уточните, кому положен налоговый вычет при покупке квартиры, и относитесь ли вы к тем, кто имеет право его получать.

Итак, при соблюдении каких условий можно претендовать на положенный размер возмещения подоходного?

Льгота на имущественный вычет полагается лицам, признанными резидентами РФ. Далеко не каждый владелец российского паспорта автоматически обретает право на имущественный вычет, обзаведясь жильём, которое к тому же должно находиться исключительно на российской территории.

Статус российского резидента предполагает официальность трудоустройства и выплату НДФЛ. Таким образом, получить компенсацию от государства при покупке жилища могут только граждане:

- Официально трудоустроенные. Жильё может приобретаться ими как на собственное имя, так и на своих несовершеннолетних детей.

- Получающие пенсию. Им начислят либо за предшествующий трёхлетний период, либо – с дополнительного дохода, облагаемого НДФЛ.

Пребывая в декретном отпуске, оформить компенсацию по случаю приобретения жилья позволяется по прежним заработкам. А недавний пенсионер вправе претендовать на возмещение по предшествующему неполному четырёхлетию. Ему возвращают НДФЛ за месяцы, что отработаны в год обретения нового социального статуса и за трёхлетие до него.

За что можно получить имущественный налоговый вычет, а за что – нет

Претензии на выдачу имущественного вычета полагается основывать исключительно на фактически понесённых затратах. Такое категорическое условие, наряду с нахождением объекта на российской земле, выставлено в пп. 3 п. 1 ст. 220 НК.

Чтобы обоснованно претендовать на получение имущественного вычета, учитываем, что государство не возмещает реальных затрат, понесённых по объекту, который:

- не принадлежит к упомянутым в пп. 3 п. 1 ст. 220;

- находится за пределами РФ.

Не полагается имущественного вычета при покупке квартиры, приобретённой:

- За семейный капитал. Он не сократит базу налогообложения.

- За деньги, поступившие из бюджетных фондов или от работодателей.

- У взаимозависимых лиц. Подробное разъяснение этого понятия дано в ст. 105.1 НК РФ. К рассматриваемому вопросу имеют отношение пп. 10, 11 п. 2.

Даже добросовестная выплата в пользу взаимозависимого лица не будет признана основанием вернуть покупателю жилища подоходный.

Сколько раз можно получать налоговый вычет при покупке квартиры

До 2014 года возмещение НДФЛ при покупке квартиры полагалось предоставлять однократно и по единственному объекту. Лица, которым уже довелось воспользоваться льготой, повторно на компенсацию не рассчитывали.

С 2014 порядок стал другим. Теперь не существует ограничений по числу обращений и объектов, хотя в п. 11 ст. 220 НК содержится прямой запрет на повторную компенсацию.

Действует лимит в 2 млн руб., применение которого позволяет сократить базу налогообложения. Не исчерпаете по одному объекту, позволяется направление оставшейся части на другие, которые будут приобретаться впоследствии. Но речь идёт об одном-единственном возмещении.

За какой период можно вернуть налоговый вычет при покупке квартиры

Действуют различные сроки в отношении отдельных аспектов, когда применяется налоговый вычет за покупку квартиры. Выделим ключевые из них:

- Через сколько лет за ним позволяется обратиться. Законодательство не содержит по этому поводу никаких ограничений и не устанавливает срока давности. Государство гарантирует выполнение принятого на себя обязательства, когда бы гражданин ни подал запрос. Пусть даже десятилетия спустя.

- С какого момента возникает право на возврат налога при покупке квартиры. Не ранее, чем она стала собственностью, что подтверждается прохождением регистрации в Росреестре.

- Когда можно получать компенсацию. Вы можете обратиться к работодателю, и механизм заработает сразу, как только ИФНС выдаст соответствующее уведомление. Это займёт месяц. Стандартный способ – через ФНС – предполагает обращение по завершении года. Зато по прошествии четырёхмесячного срока вся компенсация выплачивается целиком.

- В п. 7 ст. 78 НК указано, за какой период можно получить налоговый вычет, заинтересовавшись получением с явным запозданием – за трёхлетний.

Наблюдается некая правовая коллизия. Срока давности по обращению за компенсацией нет, но возвращать её станут в размере НДФЛ за предыдущее трёхлетие.

- Как быстро можно исчерпать двухмиллионный лимит, т.е. за сколько лет можно получить налоговые вычеты, законодатель не установил. Ведь обращение за неиспользованным остатком может последовать годы спустя.

Хотите, чтобы всю сумму отдали сразу – придётся тщательно собирать документы, дожидаться окончания года и потом заполнять 3-НДФЛ. Меньше сложностей с документацией, когда действуешь через работодателя, но поступления пойдут частями (помесячно), что займёт немало времени.

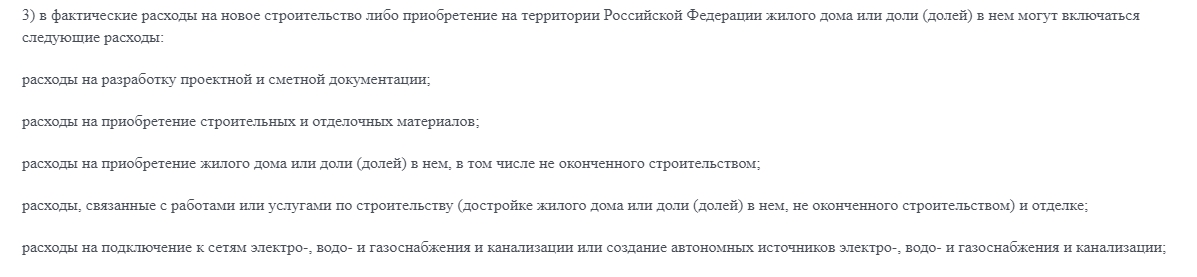

Состав расходов, учитываемых при расчёте имущественного налогового вычета

Выясняем, какие из понесённых затрат частично компенсирует государство, когда обзаводишься жильём. Компенсация распространяется только на реально совершавшиеся затраты. Стоит свериться с их перечнем, чтобы зря не собирать ненужные чеки и квитанции и не выбросить по недосмотру полезные.

Построив или приобретя на отечественной земле дом, проверяем, что в пп. 3 п. 3 ст. 220 отнесено к реальным затратам и признаётся основанием на получение налогового вычета.

Аналогичным образом предоставление возмещения регулируется пп. 4 п. 3 по затратам относительно квартиры в 2020 году для физических лиц.

В соглашении по приобретению жилища может быть особо оговорено, что оно нуждается в достройке и/или выполнении отделочных работ. Тогда расходы по этим статьям можно отнести к фактическим и запросить компенсацию.

Правовая основа

Не ожидается, что в ближайшие годы примут какой-то новый закон, регламентирующий возмещение подоходного налога покупателю квартиры. С 2014 года сложилась упорядоченная процедура, основанная на нормах НК РФ. Как правило, обращаются к ст. 220, посвящённой имущественным вычетам.

Порядок возврата установлен ст. 78. Относительно сроков рассмотрения запроса, поступившего от лица, которое приобрело или построило жилище, важное уточнение содержится в ст. 88.

Толкование норм НК, разъяснения отдельных особенностей процедурного характера выполняются ведомственными актами Минфина и приказами, письмами ФНС.

Размер налогового вычета

В пп. 1 п. 3 ст. 220 НК приведена максимальная сумма сокращения базы обложения. По этому лимиту возвращается покупателю жилья НДФЛ. Однако размер налогового вычета в новейшей российской истории не является чем-то неизменным. Он повышался государством несколько раз. Поэтому нужно обращать внимание на год, когда совершили покупку или завершили постройку.

Существенным фактором, влияющим на величину налогового вычета при покупке квартиры, становится использование заёмных средств. Государство выдаёт не одну компенсацию, а две:

- по фактическим затратам;

- по перечислениям на обслуживание задолженности перед кредитором.

При покупке квартиры, дома, земельного участка

Предельно возможная сумма налогового вычета государством поднималась несколько раз, постепенно возрастая по прошествии примерно пятилетнего периода. По собственности, зарегистрированной до 2003 года, налоговый вычет доходил до 600 тыс. По зарегистрированной в последующее пятилетие – величина имущественного налогового вычета поднялась до миллиона.

Узнали только сейчас, что государство предоставляет компенсацию? Обратиться не поздно, срока давности нет. Но уменьшат вам базу обложения НДФЛ только в границах, существовавших на время покупки, не по ныне действующим нормативам.

Приобрели после 1 января 2014 года

Произошло положительное изменение для супругов-получателей имущественного вычета в 2020 году. Максимальный лимит стало возможно разделить на обоих владельцев совместной собственности. Такое право им дано как субъектам налогообложения. При значительной цене объекта совладельцам придётся продумать, кому и с какой суммы запросить у государства компенсацию. Каждому можно по максимуму претендовать на 13% от 2 млн, что суммарно составит 520 тыс.

Если владельцем значится только один из супругов, а по второму оформлен отказ от компенсации, то она будет предоставлена только единоличному собственнику и не превысит 260 тыс.

Приобрели до 1 января 2014 года

Для определения того, какая сумма возврата налога может быть перечислена из госказначейства, имеет значение ещё и дата регистрации приобретённой собственности. Если она также относится к этому периоду времени, то величина возвращаемого привязывается к объекту, а не к субъектам. Компенсацию с двух миллионов, предоставляемую супругам, поделят между ними. При раскладе 50/50 каждому достанется по 130 тыс.

Пройди регистрация после наступления 2014, совладельцам государство возвратило бы полную сумму возмещения каждому, так как его стали закреплять с этого времени за субъектами налогообложения, а не за объектом.

На ипотечные проценты

Существенное дополнительное сокращение базы налогообложения возможно, если приобретать или строить жилище, привлекая заимствованные средства. Юридическим основанием обратиться за компенсацией служит пп. 4 п. 1 ст. 220 НК.

Приобретая жильё с привлечением заимствованных средств, можно рассчитывать, что государством будет предоставлена гарантированная в п. 4 ст. 220 сумма возврата.

Позволяется компенсировать 13 процентов с покупки квартиры, приходящиеся на суммы, затрачиваемые на обслуживание задолженности по соответствующему займу. Предельный размер выплат на одного субъекта по объекту, которым обзавелись после 2014 года, составит 390 тыс. руб. Супружеская пара, приобретая жильё совместно, вправе располагать на удвоенную величину возмещения от государства каждому из собственников по перечисленным кредитному учреждению средствам в счёт обслуживания задолженности.

Предоставление возмещения до 2014 года на объект было наиболее выгодным лицам, приобретавшим элитную недвижимость. Не существовало верхней планки, ограничивающей сокращение базы обложения.

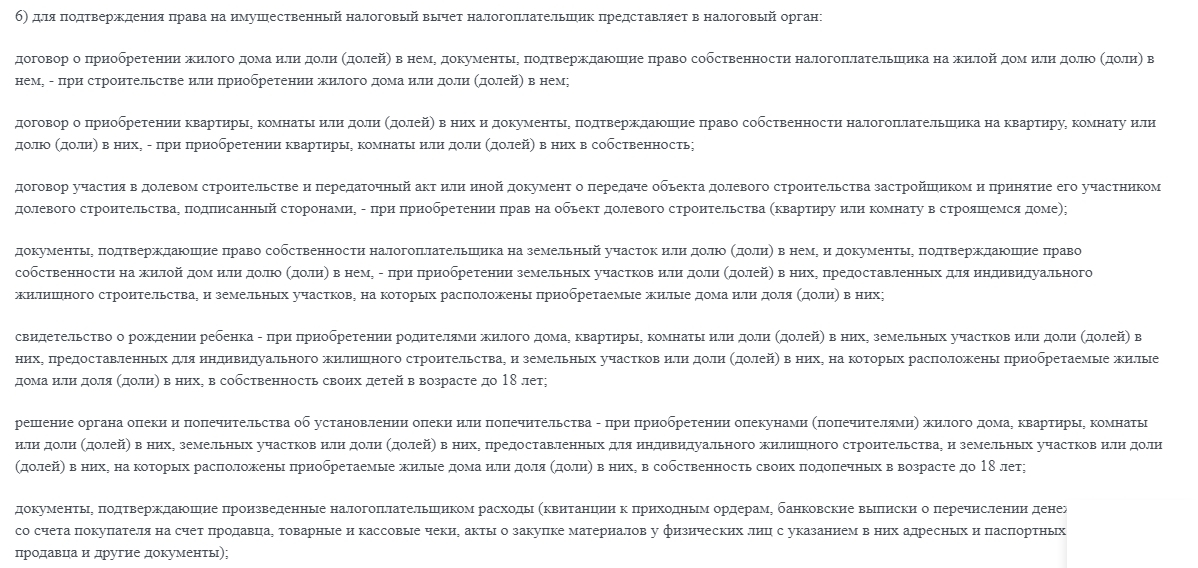

Документы для оформления вычета за квартиру

Жильё приобретено, и наступает пора обращаться за компенсацией. Важно разобраться, как оформить её, чтобы избежать излишней суеты, затрат и потерь времени.

Для начала выясняем, какие документы нужны. Общее представление об этом даёт перечень, предложенный в пп. 6 п. 3 ст. 220 НК.

Логично, что при декларировании доходов предъявляется удостоверение личности и ИНН. Дополнение комплекта документации теми или иными справками определяется конкретными обстоятельствами.

При покупке недвижимости за собственные средства

Проще всего выглядит комплект документации, когда оформить налоговый вычет намеревается один субъект, не привлекавший заимствованных денег.

Понадобится предъявить:

- Паспорт.

- ИНН.

- Правоподтверждающий документ по объекту. Договор купли-продажи дополнит выписка из ЕГРН. Договор долевого участия – акт приёмки.

- Формы 2-НДФЛ и 3-НДФЛ.

- Заявку. Можно воспользоваться для написания бланком.

- Платёжки.

Если недвижимость приобретена в ипотеку

Комплект документации, необходимой, чтобы оформить вычет не только на приобретение, но и на оплату обслуживания по ипотечному займу, дополняется двумя позициями:

- заверенной копией соглашения, по которому предоставлен соответствующий кредит;

- оригиналом справки, выданной банком в подтверждение, какую сумму получатель займа выплатил по процентам.

Есть вероятность, что запросят в ИФНС также платёжные документы, подтверждающие оплату основного тела кредита. Иногда интересуются копиями по оплате процентов, хотя в письме ФНС за N ЕД-4-3/19630@ от 2012 года недвусмысленно указано, что банковской справки достаточно. Можно сослаться на этот нормативный акт или подготовить запрашиваемые копии.

Если недвижимость приобретена в совместную собственность супругами

Когда оформляете возмещение НДФЛ, то базовый комплект документов понадобится дополнить, чтобы показать:

- что вы действительно связаны брачными узами (подаёте копию свидетельства);

- как распределили доли собственности (демонстрируется подачей оригинала заявления).

Оформление на детей

Когда на покупку квартиры решается лицо, имеющее детей, то несовершеннолетних требуется обеспечить долей недвижимой собственности. Возможно и оформление приобретаемого объекта на ребёнка. Родители могут располагать правом на компенсацию. Это не приведёт к увеличению положенного им лимита, и не скажется на праве ребёнка с достижением совершеннолетия самостоятельно воспользоваться получением возмещения, обзаводясь собственным жильём.

Комплект документации дополняется, чтобы:

- подтвердить рождение ребёнка (копией свидетельства);

- показать, как распределены доли собственности между его родителями (оригиналом заявления).

Когда нужно подавать документы

Однозначно, после покупки квартиры и регистрации. Дальнейшее зависит от выбранного способа получения возмещение. Предпочитаете действовать через работодателя – обращайтесь в ИФНС без промедления, чтобы там подтвердили наличие у вас соответствующего права. Это займёт около месяца, после чего подаётся заявление работодателю, и бухгалтерия начнёт с возвращения вам подоходного, взятого в предыдущие месяцы. В дальнейшем его просто прекратят удерживать, пока вы не исчерпаете положенный лимит.

Через налоговую подаём с наступлением следующего года. Чем раньше, тем лучше для вас и удобнее для сотрудников ФНС, пока к ним не хлынул поток деклараций.

Как получить налоговый вычет при покупке квартиры в 2020 году: пошаговая инструкция

Налогоплательщикам предоставляется на выбор несколько способов, как получить налоговые вычеты на квартиру. Допускается действовать через работодателя или подать запрос налоговой службе:

- почтой;

- при личном обращении;

- пользуясь личным кабинетом (ЛК) на сайтах Госуслуг или ФНС;

- скачав специальную программу на сайте ФНС.

Какой бы способ ни избирался, должны быть соблюдены оговорённые условия получения налогового вычета. Удобно, когда у пользователя есть инструкция, подсказывающая последовательность действий, чтобы добиться от государства гарантируемого возмещения.

Через ФНС

Чтобы не тратить драгоценные часы среди рабочего дня в налоговой инспекции, добиваясь, как получить вычет, и выясняя, какой порядок установлен местным органом, проще действовать через сайт ФНС.

Для начала берём в бухгалтерии своей организации справку 2-НДФЛ и сканируем копии по всему комплекту необходимой документации. Чем ближе к началу года – тем лучше для вас. Заходим на страницу.

Можно ознакомиться со справочными материалами по интересующему вопросу.

И другими, относящимися к выбираемому способу дальнейших действий.

Оформление онлайн в личном кабинете на сайте налоговой службы

Не обзавелись ЛК, самое время сделать это и получить имущественный вычет. Для выполнения операций понадобится обзавестись ЭЦП. Ожидание, пока она будет сгенерирована, займёт до суток.

Такой потерей времени можно пренебречь. По отзывам пользователей, оформление онлайн позволяет получить деньги примерно на месяц раньше по сравнению с личным обращением.

Получающий ЭЦП пользователь открывает для себя широкое поле возможных действий.

ЭЦП получен, заходим в ЛК.

![]()

![]()

Выбираем «Жизненные ситуации» и переходим к декларированию.

Теперь заполняем, выполняя инструктивные предписания. Остаётся загрузить файлы отсканированного комплекта документации. Следим, чтобы размеры изображений оказались поменьше. Иначе не удастся уложиться в ограниченный объём, установленный для отправки файлов.

Загрузили, ставим ЭЦП и направляем на проверку. Статус процесса отслеживается. Когда в ЛК станет известна сумма, которую должны вернуть, откроется доступ к ссылке, позволяющей подачу соответствующего заявления. Нужно перейти по ней, заполнить поля формы, ввести реквизиты, по которым будут перечисляться из госказначейства деньги.

Оформление через программу Декларация 3-НДФЛ

Ещё один вариант, позволяющий получение вычета по НДФЛ для резидентов РФ, связан с использованием разработанного ФНС программного обеспечения. Разработчики честно предупреждают относительно возможности:

- некорректной работы ПО;

- несовместимости его с вашим компьютером.

Заходим на страницу и внизу обнаруживаем нужные файлы.

Остаётся скачать, убедиться в совместимости, и можно начинать заполнение.

Заполнение вручную

Не чувствуете в себе уверенности, что онлайн-декларация по частичному возврату затрат на жильё окажется вам по силам, придётся действовать традиционно – через местную ИФНС. Зато здесь будете иметь дело с живыми людьми, а не с электронными формами.

ФНС рекомендует придерживаться такой последовательности действий:

- Скачать и заполнить 3-НДФЛ.

- Взять в бухгалтерии 2-НДФЛ.

- Собрать основной комплект документации, разделив его на два блока: правоподтверждающую и платёжную.

- Собрать справки, дополняющие основной комплект.

- Подать подготовленный комплект вместе с заявлением на возмещение.

- Получить уведомление о принятом по вашему запросу решении.

- Дождаться перечисления из госказначейства.

Через работодателя

Высокооплачиваемый менеджер крупной компании в начале года купила квартиру. Чтобы получить сразу часть денег из гарантированного государством возмещения, решила добиваться их через работодателя. При этом способе действуют общие правила, но нет необходимости в заполнении 3-НДФЛ и ожидании, когда пройдёт год.

Действовала в порядке, рекомендованном ФНС:

- Направила в ИФНС запрос для предоставления уведомления относительно права на компенсацию. К нему приложила комплект документации с заявлением.

Скачать образец заявления на получение вычета (.doc)

Скачать образец заявления на получение вычета (.doc)

- В течение месяца уведомление пришло.

- Запросила работодателя не удерживать НДФЛ на основании полученного уведомления.

Ей удалось не только практически без промедления начать процесс возмещения. Учитывая высокие доходы менеджера, к завершению года она уже исчерпала двухмиллионный лимит сокращения базы налогообложения. Всю сумму возмещения удалось в данном случае собрать раньше на полгода, чем при процедуре, протекающей исключительно через ФНС.

Обратная картина наблюдалась бы, случись нашему высокооплачиваемому менеджеру обзавестись жильём не в начале года, а в конце. Тогда ей, скорее всего, было бы выгоднее обращаться не к работодателю, а в ФНС.

Выгода обращения к работодателю за возмещением НДФЛ далеко не очевидна. Весомые преимущества, помимо ненадобности возиться с 3-НДФЛ, можно извлечь только при условии немалых доходов. И обзавестись жильём нужно при этом поближе к началу года.

Примеры расчётов налогового вычета за покупку квартиры

Обстоятельства, когда появляется право частично вернуть деньги, обзаведясь жильём, отличаются. Стоит рассмотреть типичные случаи и выяснить, сколько получится возместить.

Покупка квартиры

Покупатель А., выложивший 2,4 млн в августе 2020, надеется частично вернуть выплаченные налоги. Базу обложения в 2020 ему сократят. При ежемесячном заработке в 70 тыс. удастся возвратить 13% от 840 тыс., это 109 200 рублей. Остаток лимита, равный 150,8 тыс., при сохранении актуального уровня доходов А. сможет выбрать в течение двух последующих лет.

Покупка квартиры в ипотеку

Купленная гражданином Б. в сентябре недвижимость обошлась в 10 млн, 7 – привлечены в рамках банковского займа. На обслуживание задолженности пошло 270 тыс. Доходы гражданина Б. – 2,5 млн. С них отчислено государству 325 тыс.

Гражданин Б. обоснованно располагает на перечисление от госказначейства платежа, не превышающего прошлогоднего НДФЛ и включающего:

- 260 тыс. – по двухмиллионному лимиту;

- 35 100 – по перечислениям кредитору в рамках обслуживания задолженности.

Итого 295,1 тыс. руб.

Невыбранную часть лимита по обслуживанию задолженности перед кредитором (390 тыс. – 35,1 тыс. = 354,9 тыс. руб.) гражданин Б. получит позднее.

Покупка имущества супругами в совместную собственность (с 1 января 2014 года)

Супругами В. совместно приобретена в марте квартира. Она обошлась в 6 млн, оформили равными долями. Распределить возмещение супруги, заработавшие в 2020 по 3 млн руб., решили по долям, что позволяет обоим претендовать в 2020 на предельно допускаемую величину возмещения – 260 тыс.

Покупка имущества супругами в совместную собственность (до 1 января 2014 года)

У супругов Г. покупка квартиры произошла в 2012. В 2020 жена узнала о своём праве на компенсацию за купленную семимиллионную недвижимость. Муж – нерезидент. Перечисления от госказначейства будут произведены жене исходя из её заработков за предшествующее трёхлетие.

За 2018–2020 гг. Г. заработала 1,7 млн. Ей перечислят 13% – 221 тыс. Недостающая до максимума часть (260 – 221 = 39 тыс. руб.) не затребуется применительно к другому объекту.

Покупка имущества в долевую собственность (с 1 января 2014 года)

Проживающая в незарегистрированном браке пара, гражданин Д. и гражданка Е., намерены добиваться возмещения по обошедшейся в июле в 5 млн квартире. Распределение имущества произведено 50/50.

Гражданину Д. при заработке в 2,2 млн перечислят предельно возможные 260 тыс. возмещения. Гражданка Е. пока не работает. На компенсацию она сможет рассчитывать, отчисляя НДФЛ.

Покупка имущества в долевую собственность (до 1 января 2014 года)

Гражданин И. и гражданка К., проживая вместе, купили за 5,7 млн руб. в 2013 квартиру. В 2020 году, узнав о полагающемся возмещении НДФЛ, попросили знакомого сотрудника ИФНС сделать примерный расчёт, что они смогут получить при долях по 1/2.

Гражданин И. работает, гражданка К. – нет. Расчёт выполняется по объекту налогообложения, поэтому предельный лимит сокращения базы налогообложения составит 1 млн. Работающему гражданину И. возвратят 130 тыс. (13% от миллиона) за предшествующее трёхлетие (2018–2020 гг.).

Гражданка К. сможет запросить компенсацию, устроившись работать.

Будь собственность совместной, гражданка К. могла бы оформить отказ от возмещения в пользу гражданина И., что позволило бы ему получить ещё 130 тыс. При долевой – оформление такого отказа не допускается.

Покупка квартиры с использованием материнского капитала

Гражданка Л. заплатила в июле 1,4 млн и выяснила, что с привлечённых для этого 350 тыс. маткапитала компенсация ей не полагается. Годовой доход гражданки К. – 850 тыс. руб., выплата с него НДФЛ – 110,5 тыс.

Гражданке Л. государство возвратит именно такую сумму. Остаток от 13% с 1,05 млн: 136,5 – 110,5 = 26 тыс. За получением придётся обращаться позднее.

Имущество, приобретённое до 2008 года

Гражданин М. при покупке недвижимости в 2007 году не обратился за возмещением, как и впоследствии. В 2020 запросил компенсацию за надел с жилым домом. Покупали за 1,8 млн.

Действовавший лимит сокращения базы налогообложения равнялся 1 млн, что позволяет располагать на предельную компенсацию в 130 тыс. За 2018-2020 гг. гражданин К. заработал 1,2 млн руб., выплатив 156 тыс. подоходного. Это даст возможность гражданину К. получить положенное возмещение полностью.

Когда могут отказать в возврате налогового вычета

Типичные основания для отказа заявителям, обзавёдшимся жильём, выплатить налоговые вычеты, разбиваем на группы:

- Субъект не соответствует условиям получения возмещения. К примеру, является нерезидентом РФ, оплатил недвижимость не из личных средств и не по ипотеке, не имеет официальных доходов, покупал у взаимозависимого лица.

- Объект находится за рубежом либо не относится к тем видам, по которым полагается возмещение.

- Льготой воспользовались до 2014 года.

- Преждевременность обращения. Жильё ещё не купили, или не истёк год покупки, а в ИФНС уже подан запрос.

- Комплект документации не оформлен надлежащим образом или неполон.

В последних двух случаях отказ не станет окончательным, заявителю предложат подождать или исправить недочёты.

Перенос остатка на другие объекты и следующий год

Направляя в местную ИФНС заявку на возврат НДФЛ ввиду приобретения жилой недвижимости, далеко не все надеются, что всю позволенную сумму в 260 тыс. руб. перечислят одним платежом. Такое развитие событий возможно при ежемесячном заработке от 170 тыс. Государство не выставляет пределов по количеству лет, отведённых получить остаток имущественного вычета. При среднестатистическом среднемесячном заработке (около 43 тыс. руб.) процедура растянется на четырёхлетие.

На особом положении находятся пенсионеры, не располагающие доходами, чтобы отчислять НДФЛ. Им при обзаведении недвижимостью возвратят отчисленное в год перехода к новому социальному статусу.

Работающим налогоплательщикам остаток по вычету переносится вперёд, пенсионерам – на трёхлетний предшествующий период.

Полезное видео

Первая часть выступления юридического консультанта посвящена возврату налога с покупки квартиры в 2020 году.

В двухминутном выпуске блога юридической помощи объясняется, почему не дадут вычета на жильё при приобретении у близкой родни.

На какие компенсации в налогообложении можно надеяться, приобретя годом ранее недвижимость, рассказывается в 12-минутном ролике, автор которого анализирует типичные ситуации.

Просматривая видеоматериалы, не поленитесь уточнить год, когда их разработали. Законодательство меняется, некоторые рекомендации авторов и приведённые расчёты устаревают или становятся бесполезными и вредными.

Заключение

При огромном количестве сделок, совершаемых в Москве и по всей России, интерес к компенсации государством подоходного налога с покупки квартиры вполне объясним. Посмотрите на официально называемую цифру соответствующих банковских займов. Ипотеку в 2020-м дали более 1,5 млн гражданам.

Рекомендации, как вернуть НДФЛ, разработаны с учётом действующей процедуры. ФНС старается взаимодействовать с налогоплательщиками, подсказывать, как правильно поступить. Это заметно отражается на сайте ведомства, где электронные сервисы позволяют решать многие проблемы онлайн.

Последние изменения в законодательстве могли быть не отображены в данной статье, в связи с этим статья могла утратить юридическую актуальность. В случае возникновения вопросов обязательно обратитесь за бесплатной консультацией к нашему юристу через форму ниже.

Обратите внимание:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)