Что такое налог на землю и как определяется его ставка

Одним из источников, пополняющих бюджеты муниципальных образований (МО), является земельный налог. Этот налоговый сбор относится к местным, поэтому регламентируется не только федеральным законодательством, но и актами представительных органов МО. Отсюда и возникают различия, какой величины сбор будет начислен на территории различных субъектов РФ.

Содержание:

Правовая основа

За юридическую основу налогообложения земельных наделов на территории России принимается профильный нормативный акт – ФЗ № 146, принятый в 1998 году. Решения в этой сфере принимаются на основании главы 31 Налогового кодекса Российской Федерации. Естественно, что её нормы находятся в соответствии с Земельным кодексом, ФЗ № 136 от 2001 года.

Законодательство в сфере сборов с земельных наделов не является чем-то застывшим. Оно достаточно динамично отображает изменения, происходящие в стране. В течение последнего десятилетия в главу 31 НК были внесены значительные правки и дополнения, связанные с принятием ряда федеральных законов:

- № 305, № 339 – в 2011 году;

- № 96, № 202 – в 2012-м;

- № 284, № 315, № 347, № 369, № 379, № 382 – в 2014-м;

- №320 – в 2015-м;

- № 401 – в 2016-м;

- № 286, № 353, № 436 – в 2017-м;

- № 297, № 334, № 373, № 378 – в 2018-м;

- № 63, № 108 – в 2019-м.

Поэтому не стоит, однажды ознакомившись с положением дел, полагаться на то, что оно будет оставаться неизменным. Приходится следить за нововведениями на федеральном уровне. И не оставлять без внимания решения, принимаемые представительными органами МО, на территории которых находятся принадлежащие вам участки. Полномочия местных муниципалитетов достаточно обширны, они могут:

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

- дифференцировать налоговые ставки;

- предоставлять преференции по уплате, даже вовсе освобождая от неё.

Плательщики налога

Земля, как и прочая недвижимость в России, облагается местным сбором. Изначально следует выяснить, кого (не) признают налогоплательщиками. В п. 1 ст. 388 НК указано, что основным признаком является наличие у организации или физлица земельного надела, признанного объектом обложения и принадлежащего:

- собственнику;

- бессрочному (постоянному) пользователю;

- лицу, пожизненно унаследовавшему.

Соответственно, не причисляют к плательщикам организаций и физлиц, которые наделами пользуются:

- безвозмездно, на постоянной основе или в течение определённого срока;

- заключив арендное соглашение.

Платить в местные бюджеты за эти делянки обязаны организации или физлица, которым они принадлежат как собственникам или постоянным (бессрочным) пользователям.

Объект налогообложения

Чтобы рассматривать участок земли, находящийся на территории МО, как объект налогообложения, необходимо удостовериться, не подпадает ли он под условия, оговорённые в п. 2 ст. 389.

С таких наделов брать сбор в местный бюджет не полагается. Все прочие признаются объектами обложения земельным налогом.

Налоговая база

До 2020 года продолжается существование переходного периода, на протяжении которого при исчислении земельного налога ещё позволяется исходить из инвентаризационной стоимости недвижимого имущества. Государство не заинтересовано в том, чтобы налоговая база сужалась. Муниципалитеты также предпочитают положение, при котором начисление по земельному налогу определяется кадастровой стоимостью недвижимости.

В ст. 390 со вступлением в силу ФЗ № 63 от 2019 года исчез п. 2. Теперь налоговой базой при расчете по участку выступает исключительно его стоимость кадастровая.

Для определения величины этого параметра, являющегося ключевым, когда начисляется земельный налог, нужно обратиться к:

- кадастровому паспорту объекта;

- базе данных Росреестра.

Предпочтительнее пользоваться росреестровскими базами данных, как содержащими исключительно актуальную информацию. Ведь сведения кадастрового паспорта могли устареть. Запросить нужные сведения возможно:

- в местном офисе Росреестра;

- через МФЦ;

- через виджет ниже, введя адрес или кадастровый номер.

Несмотря на то, что данный виджет используется для заказа платной выписки из ЕГРН, перед заказом вы можете совершенно бесплатно узнать кадастровую стоимость объекта.

Ставки налога

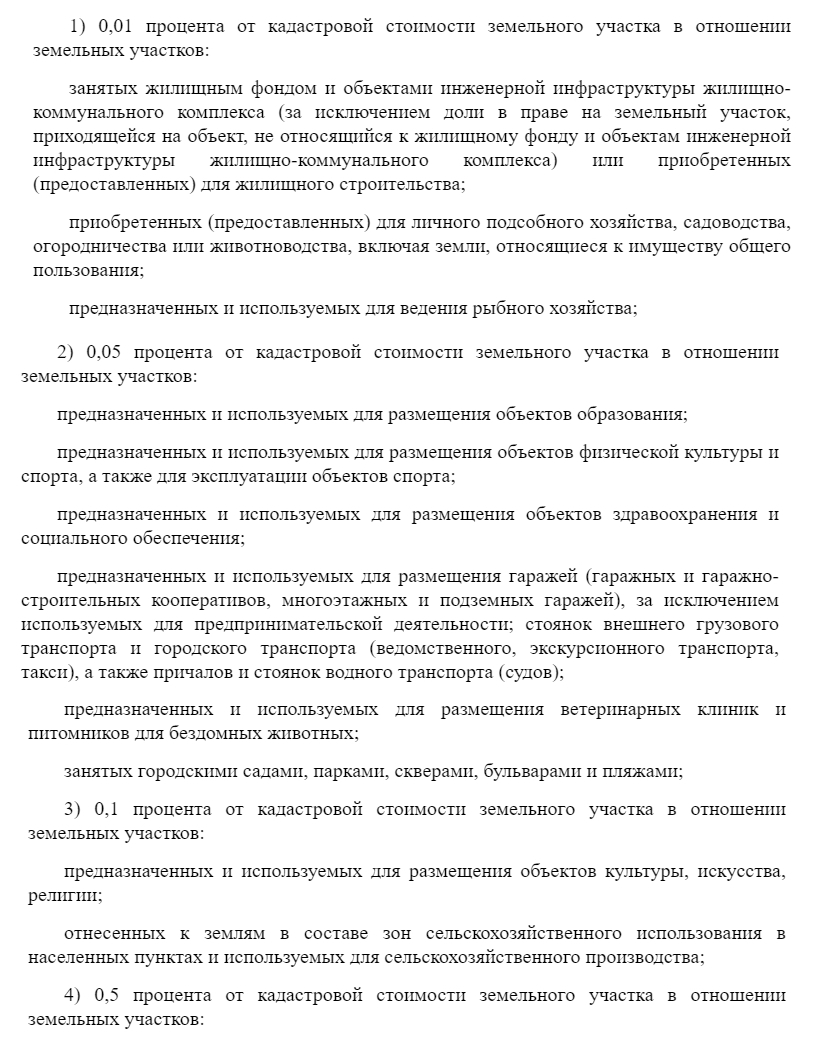

Ввиду поступления сборов в местные бюджеты устанавливаются налоговые ставки земельного налога самими муниципалитетами. Если они не воспользовались этим правом, то ставки налогового сбора на земельный надел берутся по п. 1 ст. 394 НК. Здесь ставка получила два отдельных верхних значения – 0,3% и 1,5%.

Предельное значение в 0,3% полагается применять к участкам:

- сельхозназначения или используемых под сельхозпроизводство;

- под жилфондом или предназначенным под строительство жилья;

- полученным под ЛПХ, ИЖС, дачу, сад или огород и не используемым в предпринимательской деятельности;

- относящимся к ограниченным в обороте.

По прочим, как правило, находящимся в собственности организаций, действует другое установленное предельное значение ставки – 1,5%.

Представительные органы МО вправе предложенные НК значения дифференцировать исходя из сложившихся обстоятельств. Но выходить за верхний предел не позволяется. Только для Москвы, где стоимость земли чрезвычайно высока, в п. 2 ст. 394 сделано исключение. Однако предельный повышающий коэффициент не превышает 1,1.

Льготы по налогу

При обложении налогом на землю сумма может быть снижена в размере, доходящем до 100%. Преференции организациям и физлицам могут предоставляться на федеральном и местном уровнях.

Федеральные

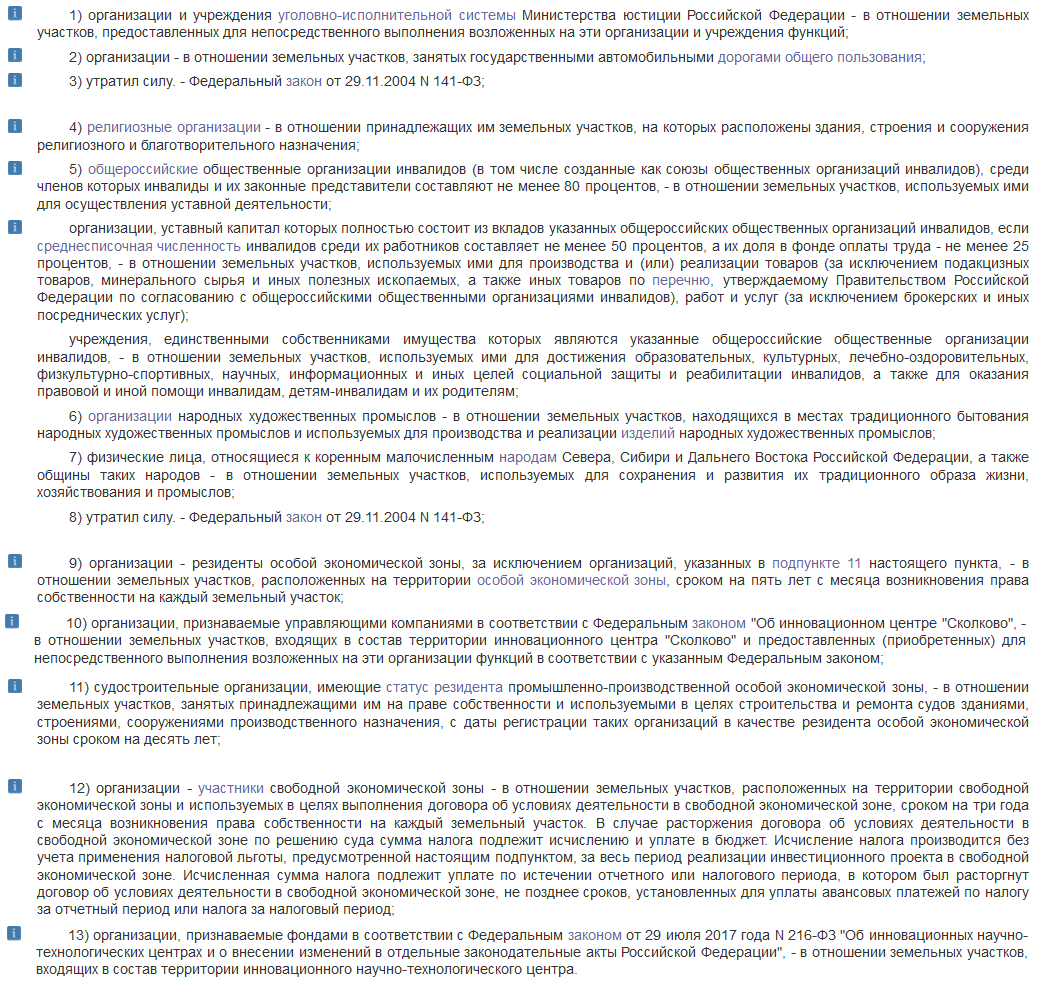

Полное освобождение участков от налогового сбора предусматривается и для организаций, и для физлиц. Но распределение этой льготы выполнено явно в пользу лиц юридических. На полное освобождение вправе рассчитывать только физлица, относящиеся к дальневосточному, северному и сибирскому коренному населению будучи:

- представителями малочисленных народов;

- занимаясь традиционным хозяйством или промыслами и ведя соответствующий образ жизни.

Аналогичное право предоставлено также общинам, объединяющим представителей таких народов. Перечень организаций, получивших 100%-ную льготу по п. 1 ст. 395, весьма внушителен.

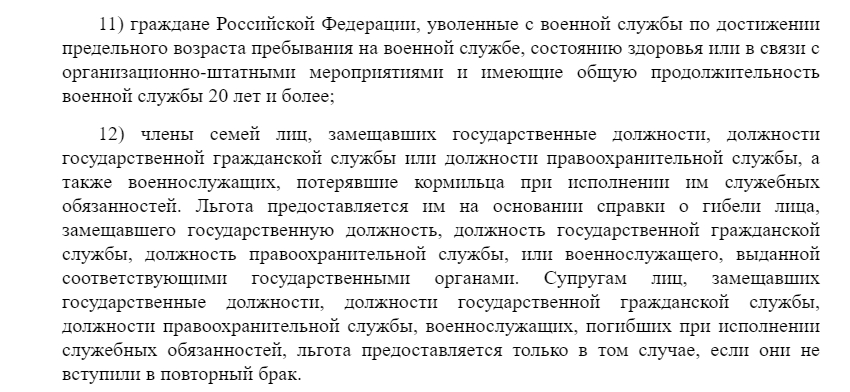

Значительные преференции физлицам на федеральном уровне установлены в виде уменьшения базы налогообложения. Она сокращена на кадастровую стоимость шести соток согласно п. 5 ст. 391 для представителей многих категорий российского населения.

Существенное расширение перечня физлиц-льготников произошло сравнительно недавно, в 2017-2019 годах.

Льготу следует рассматривать как весьма значительную, ведь она:

- охватывает такую массовую категорию населения, как пенсионеры, преобладающие среди владельцев земельных участков;

- распространяется на стандартную величину надела, как правило, представлявшуюся в своё время в пользование гражданам СССР и России.

Социальная направленность такой налоговой льготы очевидна. Она предоставляется лицам:

- имеющим заслуги перед страной;

- нуждающимся в предоставлении социальной защиты.

Региональные

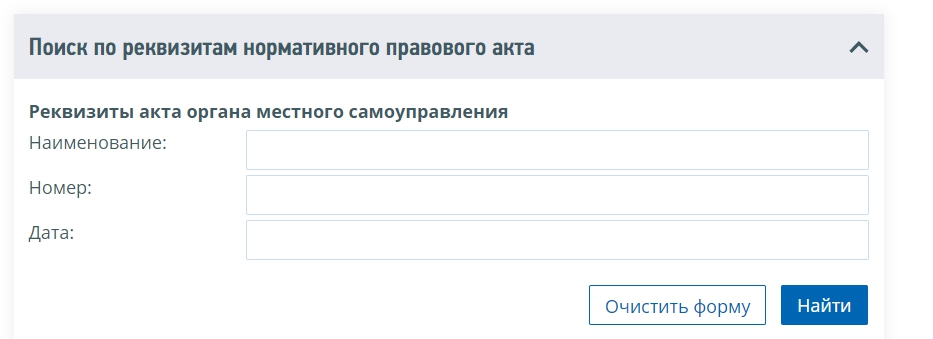

Чтобы разобраться с преференциями по налогообложению земельных наделов, установленными, к примеру, для Москвы, стоит воспользоваться специальным электронным сервисом ФНС. Для этого нужно перейти по ссылке.

Для начала выставляем вид сбора.

После чего указываем период и выбираем из списка нужный субъект РФ.

Последующий поиск выполняется с использованием реквизитов местного нормативного акта, которые вводятся вручную.

Московский закон № 74 от 2004 года, которым регламентируется земельный налог, предложил ставку в 0,025% физлицам, незанимающимся предпринимательством на участках, предназначенных под ЛПХ, ИЖС, огороды, сады и дачи.

Лицам, которым на федеральном уровне предложен по земельному налогу вычет в размере кадастровой стоимости шести соток, в Москве дополнительно уменьшают налоговую базу на миллион рублей.

В Санкт-Петербурге законом № 617-105, принятым в 2012 году, также введены немалые льготы в виде пониженных ставок налогообложения.

Физлиц, внесённых на федеральном уровне в перечень имеющих право на получение налогового вычета по кадастровой стоимости шести соток, в Санкт-Петербурге вовсе освободили от выплаты налогового сбора с земельного участка. А перечень лиц наделённых таким правом дополнили.

Порядок исчисления и уплаты налога

Общее правило, установленное п. 1 ст. 52 НК РФ, гласит, что налоги, включая земельные, исчисляются налогоплательщиками самостоятельно. В отношении организаций оно подтверждается в п. 2 ст. 396, как и регламентирующей исчисление земельного сбора (заодно с авансовыми платежами).

Авансовые платежи организации вносят поквартально, в размере ¼ от общей величины платежа. По окончании года добавляют оставшуюся сумму. Рассчитаться с местным бюджетом юридическим лицам полагается до наступления 1 февраля, следующего за отчётным годом.

Организации, чей земельный участок находится в пределах нескольких муниципалитетов, выполняют исчисления исходя из доли площади, приходящейся на каждый из них.

Рассчитать сумму налога самостоятельно поможет онлайн калькулятор на официальном сайте ФНС.

Физлицам начисление выполняют, согласно п. 3 ст. 396, в местной ИФНС. На это сотрудникам службы отводится период с апреля по сентябрь. После чего полагается разослать официальные уведомления:

- на почтовый адрес плательщика;

- в личный кабинет на сайте ФНС.

В присланном извещении будут указаны:

- сумма;

- сроки уплаты;

- реквизиты, по которым следует перечислить деньги.

Если начислено менее 100 рублей, местная ИФНС освобождается от обязанности оповещать плательщика.

Обнаружив, что в уведомлении допущены ошибки, следует обратиться в местную ИФНС, чтобы исправили и прислали новое, выправленное.

Непоступившее уведомление не означает, что платить налоговый сбор не потребуется. Это обязанность гражданина. Поэтому придётся наведаться в местную ИФНС с документами, пусть выяснят, как такое могло произойти.

Если присутствуют льготы и преференции, собственник земельного участка ставит об этом в известность местную ИФНС, прилагая к заявлению подтверждающую документацию.

Оплатить полагается до 1 декабря, не позднее. Это можно сделать с помощью:

- наличных в любом из банков;

- безналичного перечисления с расчётного счёта, карты;

- онлайн-сервисов госуслуг или ФНС.

Налоговая декларация

По земельному налогу ФНС требует её только от организаций. Им полагается подавать налоговую декларацию в местную ИФНС, когда завершится отчётный период. Заполнять её необходимо в соответствии с приказом ФНС № ММВ-7-21/347@ за 2017 год, дополненным специальным Приложением 3.

Изменения федерального законодательства затронули и эту сферу налогообложения. С 2021 года организации освобождаются от обязанности декларировать.

Полезное видео

На протяжении трёх минут экономический обозреватель поясняет, как рассчитывается земельный налог, сколько придётся платить со своих соток, какое значение имеет их кадастровая стоимость.

В выпуске телевизионных новостей Осетии речь идёт о льготах по земельному налогу, пополнивших статьи Налогового кодекса и реакции на них различных представителей российской общественности.

На татарстанском телевидении глава отдела по работе с налогоплательщиками выступает в роли эксперта, поясняя в течение минуты, как полагается оплачивать налоговый сбор с земельного участка.

Обращаясь за советами к видеоматериалам, не забываем, что нередко происходят изменения в налогообложении недвижимости. Дата размещения видеоролика имеет большое значение, что-то могло устареть, а какое-то положение только появилось.

Заключение

В РФ налог на землю, как и на прочее недвижимое имущество, предназначен для наполнения бюджетов МО. Организациям его начислением приходится заниматься самим, а за физлиц это выполняют местные ИФНС.

Дифференцирование ставок относится к полномочиям представительных органов МО. Они также вправе дополнять перечень льгот и вычетов, установленных НК РФ.

ФНС предлагает плательщикам пользоваться электронными сервисами, способствующими прозрачности начисления земельного налога и удобству оплаты.

Последние изменения в законодательстве могли быть не отображены в данной статье, в связи с этим статья могла утратить юридическую актуальность. В случае возникновения вопросов обязательно обратитесь за бесплатной консультацией к нашему юристу через форму ниже.

Обратите внимание:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)