Кому полагаются налоговые льготы

Поступления по имущественному налогу предназначаются местным бюджетам. Безусловно, что физические и юридические лица, владеющие собственностью, заинтересованы в получении налоговой льготы по налогу на имущество. И не только положенного всем владельцам квартир вычета, равного кадастровой стоимости 20 кв. м. общей площади. Стоит разобраться, на какие льготы федерального и местного уровня могут рассчитывать собственники недвижимости.

Содержание:

Законодательная база

Сотрудники ИФНС зачастую ссылаются на закон № 2003-1, принятый в 1991 году с целью регулирования налогообложения имущества физлиц. Однако он не относится к действующим. Поэтому опираемся на главу 32 НК РФ, предметом которой является налог на имущество физических лиц. А также главу 30, регламентирующую взимание сборов с имущества организаций. НК определяет федеральные налоговые льготы и призван указать, какого предельного уровня могут достигать процентные ставки обложения податью.

Представительные органы муниципальных объединений (МО) наделены правом, дифференцировать ставки обложения по сборам на имущество. А также наделять преференциями отдельные категории физлиц и организаций.

Физлицам начисления по подати на имущество выполняет местная ИФНС. А организации делают это самостоятельно, согласно ст. 52 НК. И местная ИФНС им в этом не указ.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Налог на имущество и виды собственности, с которого он взимается

Прежде чем претендовать на льготы по налогам на квартиру или иное жилье и землю, стоит разобраться с объектами налогообложения.

В отношении организаций таковыми признаются объекты, относящиеся к недвижимому имуществу в качестве основных средств на балансе. Обязываются оплатить подать юрлица:

- владеющие недвижимостью;

- получившие её в пользование или распоряжение;

- получающие объекты в рамках концессионного соглашения.

Что касается физлиц, то недвижимое имущество, имеющее отношение к сбору, поступающему в бюджеты МО, разбили на несколько категорий в п. 1 ст. 401 НК.

В п. 2 содержится важное уточнение в отношении используемого физлицом земельного участка, представлявшегося некогда под ЛПХ, ИЖС, дачу, сад или огород. Построенное там жильё также считается жилым домом. И местная ИФНС, воспользовавшись этой нормой НК, применит к нему соответствующие требования по обложению сбором.

Если вы, будучи плательщиком, не подавали в местную ИФНС заявления, по какому из объектов, относящихся к разным видам недвижимости, должна применяться имеющаяся льгота, то сотрудники выберут тот, где наибольшая база обложения.

Льгота по налогу на имущество: общая информация

Сборы с имущества регламентируются на двух уровнях:

- федеральный — отображается в нормах Налогового кодекса РФ, на основании которых льготник может претендовать на соответствующий статус;

- местный — представительным органом МО может быть дополнена льгота, существующая на федеральном уровне, или введена новая.

Представительный орган МО вправе:

- дифференцировать ставку;

- установить вычет из базы обложения;

- предложить льготу по уплате налога на имущество определённым категориям плательщиков.

Претендуя на преференции, стоит сразу разобраться, кем они установлены. Льгота, действующая на территории одного МО, может и не применяться на территории другого, если устанавливалась на местном уровне.

Налоговые ставки

В ст. 380 ставку для организаций установили на уровне 2%. Это не препятствует на местном уровне проявить дифференцированный подход к плательщикам, предложив для некоторых льготный налоговый режим. Дифференцируя ставку для юрлиц, МО могут и поднимать её, но не выше уровня в 2,2%.

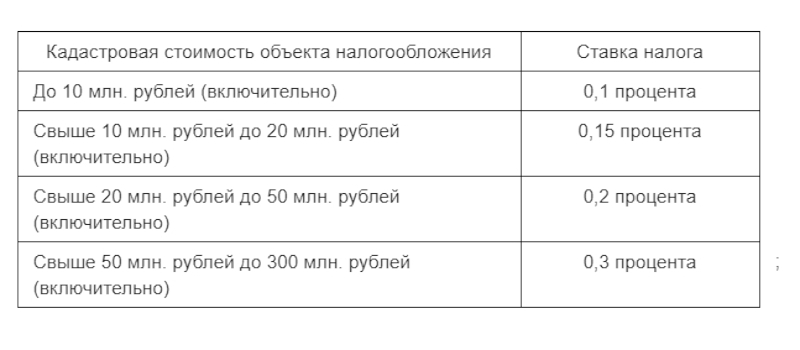

В п. 2 ст. 406 предложено три уровня ставок по кадастровой стоимости для физлиц. Минимальную, 0,1%, полагается применять к:

- жилой недвижимости;

- недостроенным жилым домам;

- единым комплексам, включающим жилые дома;

- гаражам;

- хозпостройкам, сооружениям площадью до 50 кв. м. на участках, выделенных под ЛПХ, ИЖС, дачу, огород или сад.

Максимальную 2%, устанавливают для строений:

- используемых как административные, коммерческие, офисные;

- выделенных из какого-то объекта обложения, пока его не включат в другой перечень.

По прочим объектам предложен уровень в 0,5%.

В 2020 году завершается действие ставок налогообложения, основанного на инвентаризационной стоимости. Её величину нужно умножить на коэффициент-дефлятора 1,518 – установленный в 2019 год. Понижающий коэффициент изначально планировался равным 0,8, но теперь его пересмотрели в сторону уменьшения и возвратили к уровню 2018 года, когда он равнялся 0,6.

Отталкиваясь от этого уровня, кадастровую стоимость теперь не будут поднимать ежегодно более чем на 10%.

Налоговые сроки и периоды

Сбор по недвижимости представляется к оплате ежегодно. Оплатить нужно:

- физлицам – к 1 декабря. Местные ИНС выполняют начисления в апреле-сентябре, после чего рассылают уведомления;

- организациям, сумму, оставшуюся после внесения авансовых платежей — к 1 февраля после отчётного года.

Период обложения, как правило, равен календарному году. Исключения возможны по объектам:

- зарегистрированным в течение года;

- унаследованным;

- недавно возведённым;

- перешедшим к другому владельцу или прекратившим существовать.

По ним подать платится за период фактического владения в текущем году, а по недавно возведённым – со следующего года после вступления в строй.

Налоговые вычеты на имущество в текущем году

Кадастровую стоимость имущества при определении базы налогообложения ст. 403 НК предлагает уменьшать. Собственникам жилья вычет предоставляется в размере:

- стоимости 10 кв. м – по комнате или части квартиры;

- 20 кв. м – по квартире, части жилого дома;

- 50 кв. м – по жилому дому;

- 1 000 000 рублей – по единому комплексу, включающему жилые дома.

Применение вычета может привести к получению отрицательного значения по сумме начисленного налога. Доплачивать из местного бюджета владельцу недвижимости не станут просто приравняют ставку обложения к нулю.

Кому положены налоговые льготы, и в каком размере

Перечень юридических лиц, кому положены льготы по налогу на имущество в виде полного освобождения от выплат, приведён в ст. 381 НК.

Акцент явно сделан на организациях, способствующих внедрению технологических инноваций в российскую экономику.

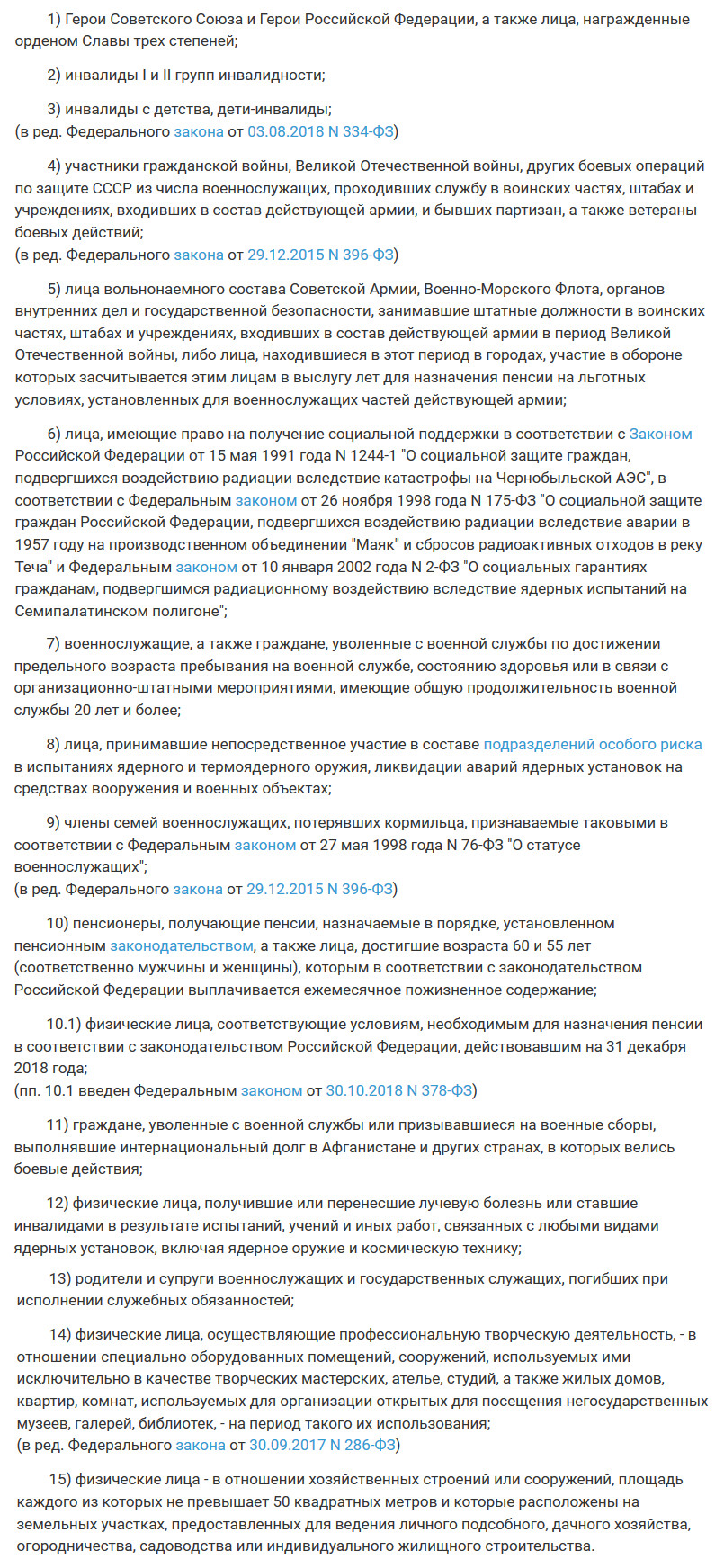

В ст. 407 НК приведены категории физлиц, которым полагается предоставление льгот.

Право на использование полагающихся преференций дано не только владельцам жилья, но и собственникам:

- хозяйственных построек и подсобных сооружений площадью до 50 кв. м, размещающихся на территории земельных участков, выданных под ЛПХ, ИЖС, дачу, огород, разведение сада;

- творческих мастерских, студий;

- объектов, находящихся на территории библиотеки, музея.

Сравнительно новая категория в списке льготников, и наиболее массовая — пенсионеры.

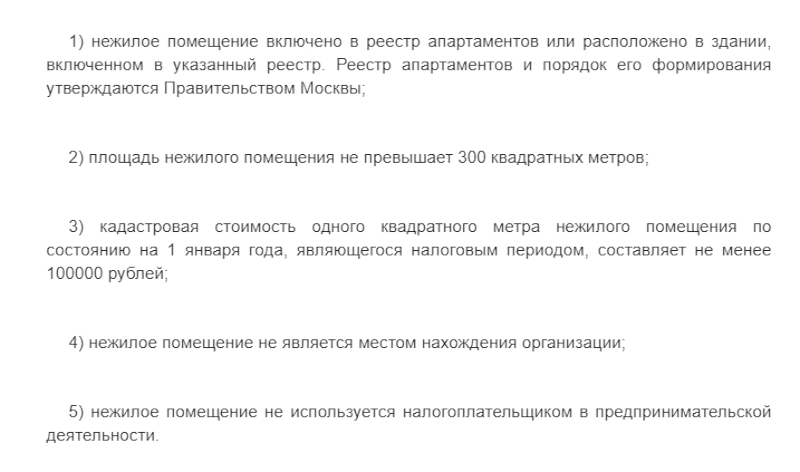

Перечень категорий получателей федеральных льгот может быть расширен представительными органами МО. Например, законом № 51 города Москвы, принятым в 2014 году и регламентирующим налог на имущество физлиц. Этим нормативным актом заметно снижены ставки налога на жилую недвижимость, действующие на территории МО.

А предоставление преференций по нежилым помещениям обусловили соответствием ряду условий.

Льготы по налогу на имущество физических лиц

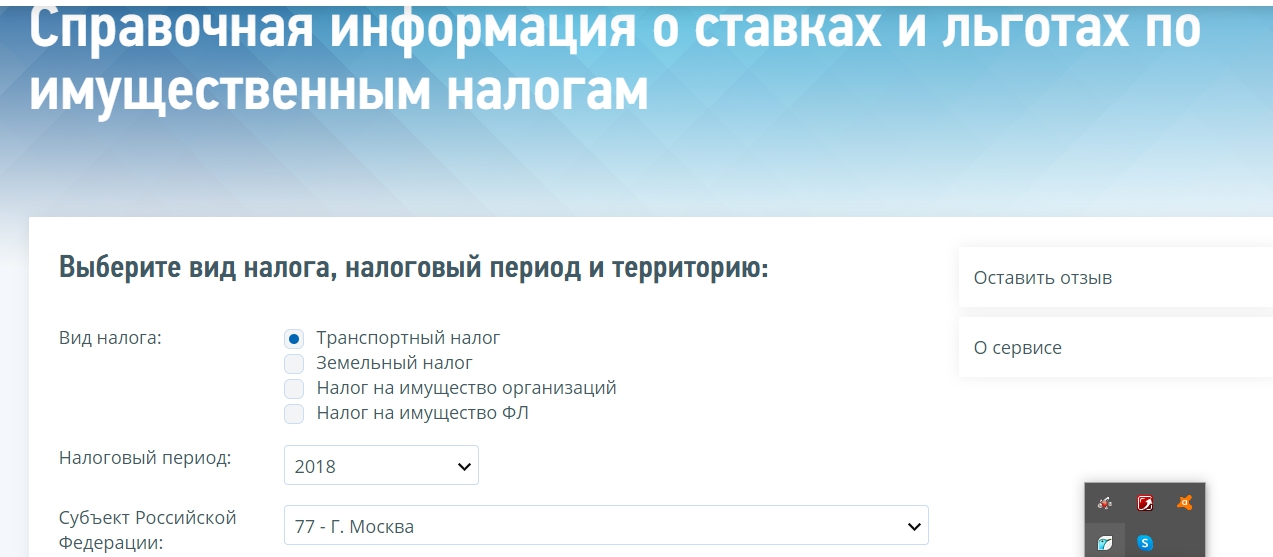

На федеральном уровне перечень категорий льготников дан в НК. Приступая к решению задачи, как оформить льготы по налогу на имущество, сверяемся с данными электронного сервиса ФНС. Он содержит информацию про льготу на налог и ставки по субъектам РФ.

Обнаружив в нём, что имеете право на преференции, оформляйте налог на недвижимость по льготе или сниженной процентной ставке.

Запросить предоставление скидок позволяется по одному объекту. Но не вообще, а по каждому из видов недвижимости, которые находятся в собственности. Напомним, что они приведены в п. 1 ст. 401 НК.

Основания предоставления налоговых льгот

Основанием служит, как правило, наличие документов, подтверждающих, что их владелец относится к одной из категорий, упомянутых в ст. 407 НК. Или же потребуется собрать документы, демонстрирующие соответствие условиям получения преференций, указанным в нормативном акте представительного органа МО.

Порядок предоставления налоговых льгот

Не может быть и речи о предоставлении льготы по имущественным налогам местной ИФНС, если ей не предоставили заявления, подкреплённого подтверждающей документацией.

Льготник вправе выбирать способ, как получить полагающиеся ему преимущества при уплате сбора с недвижимости. Льготе присущ заявительный характер, поэтому нужно проявлять инициативу и действовать. Иначе положенными скидками не воспользуешься.

Чтобы всё было оформлено должным образом, подаётся заявление с пакетом подтверждающей документации. Оно:

- вручается местной ИФНС;

- адресуется туда же по почте. Понадобится нотариально удостоверить копии прилагающихся документов;

- подаётся онлайн через интернет-порталы госуслуг или ФНС, где у пользователя заведён личный кабинет.

Когда в полученном от местной ИФНС уведомлении не обнаружится вашего права на преференции, придётся направиться к налоговикам, чтобы выяснили, как такое могло произойти. Пусть разберутся и исправят промашку, чтобы вы смогли получить льготу по налогу на имущество.

Другого варианта осуществить предоставление налоговой льготы не предусмотрено. Разве что сотрудники ИФНС уже располагают необходимыми сведениями.

Как заполнить заявление

В 2014 году ФНС приняла приказ № ММВ-7-21/897@, которым установила для физических лиц, как следует подать запрос на льготу по имущественным налогам. Этим документом утверждены:

- форма документа;

- как её следует заполнять;

- как предоставлять запрос в электронном формате.

Все эти особенности нашли отражение в трёх приложениях к приказу.

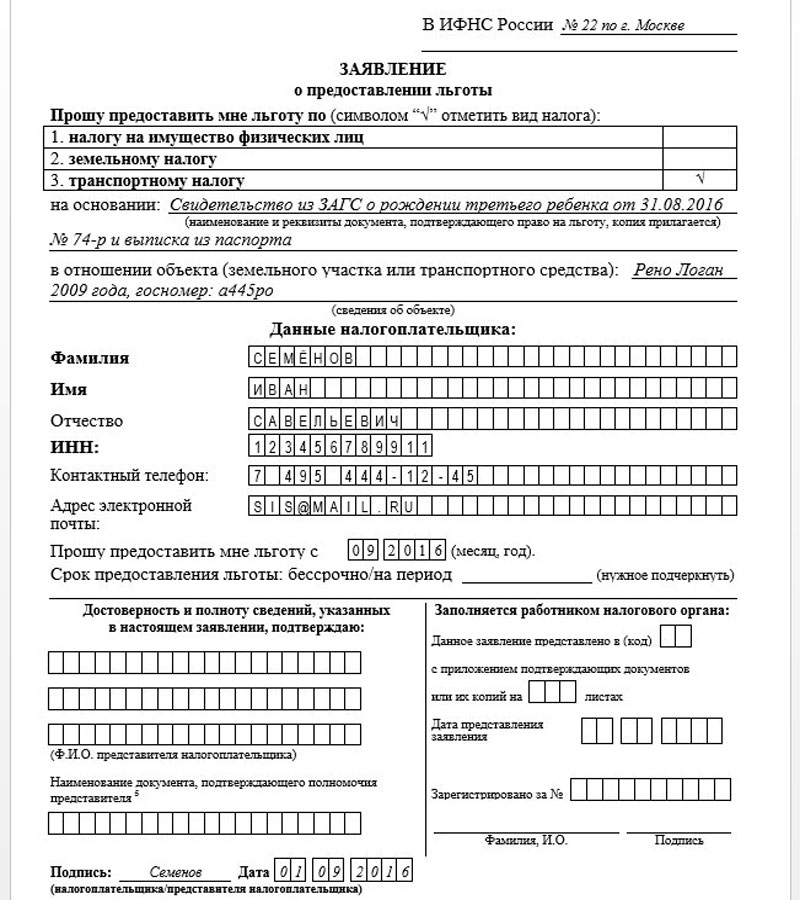

Бланк заявления (Приложение 1 к приказу № ММВ-7-21/897@) можно:

- скачать на странице;

- получить непосредственно в местной ФНС.

Инструкция по заполнению (Приложение 1 к приказу № ММВ-7-21/897@).

Заполненный первый лист четырёхстраничной формы предстанет в таком виде.

Здесь требуется указание:

- реквизитов паспорта;

- ИНН;

- основания, позволяющего воспользоваться льготой;

- контактных данных;

- с какого времени и на какой срок предоставить.

На втором листе ставятся отметки по транспортному налогу, на третьем – по земельному. А вот четвёртый потребует пристального внимания, так как относится к сбору с недвижимого имущества. Здесь нужно указывать, выставляя коды:

- по каким видам недвижимости запрашивается льгота;

- какие у соответствующих объектов недвижимости номера.

Что нужно приложить к заявлению

Недостаточно просто подать заявление, чтобы воспользоваться льготой при выплате налога на недвижимость. К нему потребуется приложить копии документов:

- паспорта;

- ИНН;

- правоустанавливающего – по объекту недвижимости, фигурирующему в запросе на преференции;

- остальных, упомянутых в заявлении.

При передаче через электронную почту (через госуслуги или ФНС) ставится ЭЦП, отправляя по почте, желательно копии нотариально заверить.

Полезное видео

Какие новые подходы в государственной налоговой политике следует учитывать бухгалтерам организаций, изложено в 19-минутной лекции.

В более сжатом изложении трёхминутном ознакомиться с нововведениями для юрлиц можно, просмотрев другое видео.

В двухминутном выпуске популярного блога юридической помощи рассматривается, какая теперь полагается скидка пенсионерам при уплате налога на имущество, как следует оформить предоставленные льготы.

Обращаясь за подсказками по льготам при налогообложении имущества к видеоматериалам, не забывайте посмотреть на дату размещения. Наиболее существенные изменения в основном позитивные для плательщиков, произошли в последние годы.

Заключение

Суммы имущественного сбора поступают в бюджеты МО. По этому их представительным органам предоставлено право, устанавливать льготы и дифференцировать по своему усмотрению ставки.

Физлицам, которым предоставили преференции, чтобы воспользоваться ими, необходимо подать заявление с пакетом подтверждающей документации. Оно будет проверено инспектором местной ИФНС. После чего можно рассчитывать, что исчислять подать впредь станут с учётом льготы.

Последние изменения в законодательстве могли быть не отображены в данной статье, в связи с этим статья могла утратить юридическую актуальность. В случае возникновения вопросов обязательно обратитесь за бесплатной консультацией к нашему юристу через форму ниже.

Обратите внимание:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)